快评:为何美线运价会掉?

时间:2024-12-03 16:48:22

关键词:

阅读量:4

关键词:

阅读量:4

关键词:

阅读量:4

最近美线运价掉得很快,特别是美西,据说最低的已经破2了,主流船司价位在2400-2500左右,美东FAK运价主力在4600-4800区间浮动,价格有效期到12月14日。

11月本来就是美线淡季,赶圣诞的货已经出完了,明年的货还没开始发,货量减少,运价受压很正常。不过,今年的11月还是有点不寻常,怎么说?

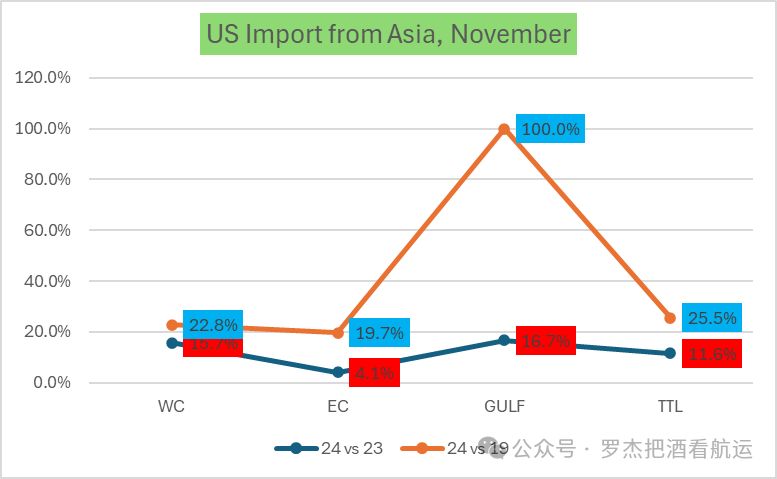

我们先看11月(到港日)的货量,其实是相当不错。来自亚洲的进口同比增长11.6%,远高于之前NRF的预估,比2019年11月上涨了25.5%,淡季并不算淡。

美西码头的增速继续高于美东。虽然10月1日美东罢工短短三天就结束了,1月15日这个坎目前看起来不好过。劳资双方本月的会谈仅仅持续了半天时间就草草收场,目前没有新的会谈时间。码头自动化的问题比涨薪难谈,工会是想把之前答应的事件都要推翻,代表资方的船东和码头肯定不愿意。最近川普提名的新劳工部长是出了名亲工会,ILA主席也马上发表了热情洋溢的声明,赞美川普的英明决策。如此一来,如果东岸工会真的在1月15日罢工,川普政府大概率会站在工会一边,叫停罢工的概率不大,压力又来到“弱势”的船公司这边。由此,因担心东岸二次罢工而选择走西岸的因素一直存在,西岸货量因此受益。墨湾的增长纯粹是当地货量引发,不管是同比还是跟19年相比都非常迅猛。

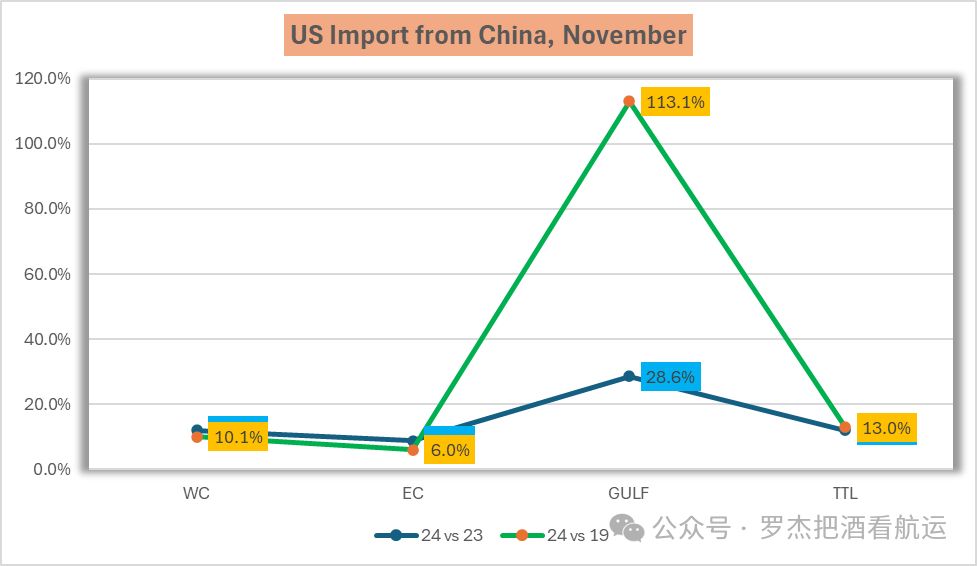

11月从中国的进口趋势跟整个亚洲趋同。不过,虽然从中国出口的货量短期趋势上并没有“吃亏”,长期增长趋势上还是低于亚洲,说明了“去中国化”的影响一直在延续。具体来说,11月从中国的进口同比增长12%,跟亚洲整体水平一致,不过跟2019年同期相比(长期趋势)基本持平,却远低于亚洲整体的25%涨幅,中国订单、货量流失的长期趋势没有改变。

既然绝对货量还不错,为何运价跌跌不休?

窃以为是供应端出了“问题”。原本11月开始船公司会实行winter deployment,说白了就是因应第四季度货量的减少开始有计划的空班和削减航线。可是,今年并没有大规模的空班减船计划。个人猜测有几个原因,首先是船公司对今年第四季度的货量有信心。其中一个信心来自川普再次当选后计划要实施的大幅度无偏差的增加关税可能引发的提前“出货潮”,船司可能认为这会在今年第四季度发生,并持续到明年第一季度。既然有货,就无需撤船。实际情况又如何呢? 进口商并没有大规模“无脑”提前进货,热盼的“出货潮”也没有发生,至少到现在没看到。提前出货要满足很多条件:资金要求,仓库库容,产品的季节性等。一边是盼着出货潮到来,一边是还算“淡定”的客户,理想和现实出现了偏差。

另一个原因船东没有大规模撤运力是因为目前的运价虽然短时间内跌了很多,跟去年同期相比东西岸的运价还是高出很多,主力船东还在盈利。最近各家船东纷纷公布的第三季度报表来看,每家的利润同比大幅上涨。既然运价还算不错,肯定是想多收货,谁都不想撤船。12月1日推涨失败了,接下来是12月15日。从短期趋势来看,既然美东工会谈判目前没有消息就是坏消息,月中开始货量转向美西基本已是定局,对提振美西货量和运价有帮助。长期来看,传统上本是淡季的第四季度如果没有外因刺激(比如关税)导致货量走向激变,在运力同比增长高于需求时,运价受压是常态。

京公网安备26072900000080 | 增值电信业务经营许可证:

京ICP证140024号-京ICP备16046326号-2

违法和不良信息举报邮箱:sipdmng@china-navigator.com

©2019-2029 linghangbao.com