亚马逊首次披露卖家对公税务报告 报表数据与后台不符系常见现象

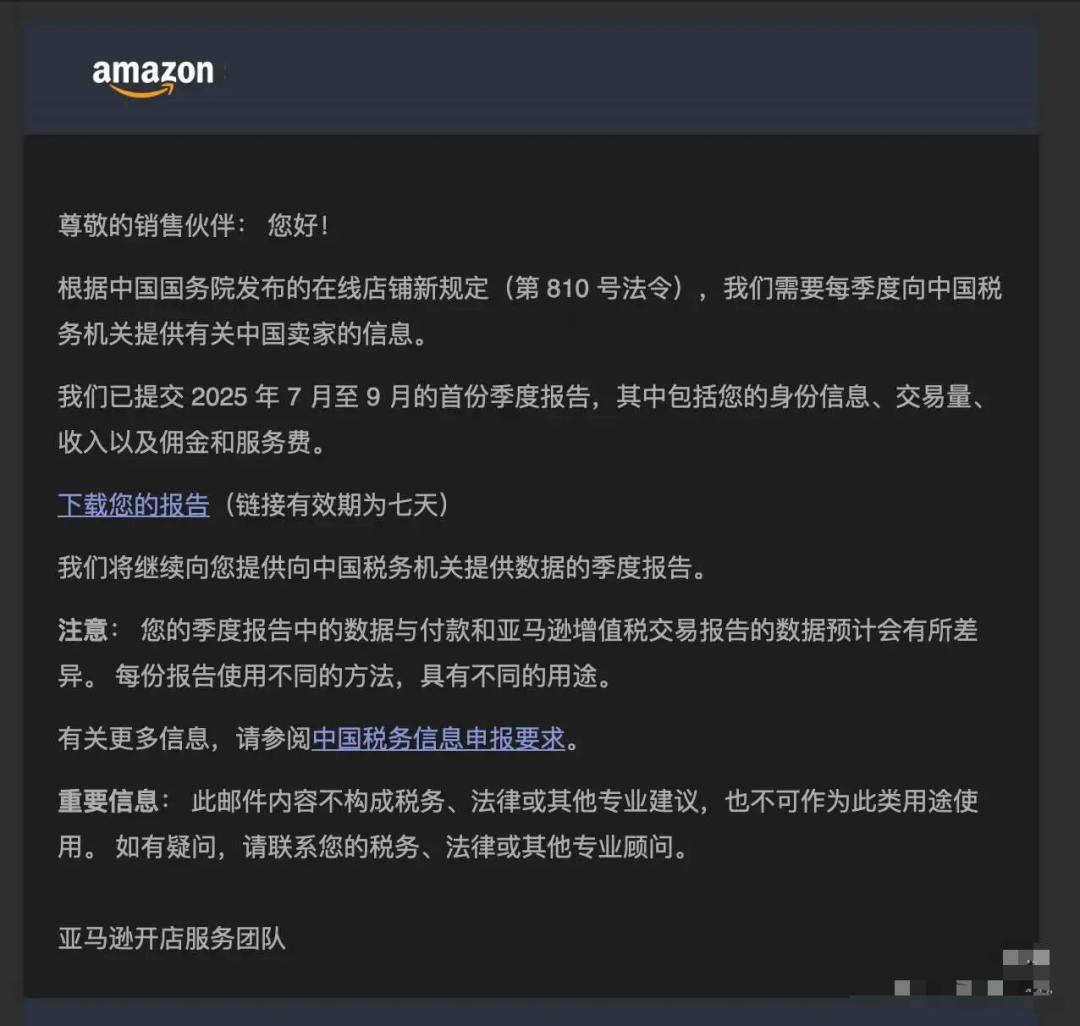

12月23日消息,日前,不少卖家反馈,已收到亚马逊发送的邮件《查看您2025年7月至9月的中国税务报告》。

邮件指出,根据中国国务院发布的在线店铺相关规定(第810号法令),平台需按季度向中国税务机关提供有关中国卖家的信息。邮件同时明确:亚马逊已提交2025年7月至9月的首份季度报告,并向卖家提供报告下载入口。

打开“下载您的报告”链接,卖家就可以查看到亚马逊向中国税局报送的数据,其中包含卖家记号、亚马逊站点、公司名称、统一社会信用代码/纳税人识别号、季度、收入总额、退款金额、收入净额、支付给平台的佣金服务费合计金额、交易(订单)数量等10个维度的信息。

据卖家反馈,以往在与税务部门核对时,税务系统显示的亚马逊销售额通常高于后台的net income,而平台向税务机关提交的数据口径长期不够透明,使卖家难以解析差额,也无法向税务部门提供有效说明。

针对这一问题,此次亚马逊在邮件中特别明确提示,季度税务报告的数据与卖家付款报告以及增值税交易报告的数据可能存在差异,原因在于不同报告的统计方法与用途存在差别。

配套说明解释称,差异主要体现在收入统计方式、归集时间以及收入与费用定义的范围上。

首先,收入计算口径存在明显不同。

税务报告中的收入并非以后台常用的净收入或实际到账金额为基础,而是按照订单维度进行汇总。例如,在“亚马逊物流收入计算”中,平台会根据订单配送至买家当天的中央平台汇率计算全球销售收入。因此,即便是同一笔交易,后台结算金额仍可能与税务报表不完全一致。

其次,归集时间的选择也可能导致数字差异。

季度税务报告通常以订单发货日期确定申报期,而卖家日常对账更常依赖结算周期或打款周期。结果,同一订单可能被分配到不同的时间区间,使不同报表中的数据出现错位。

除此之外,收入与费用的定义边界也不尽相同。

季度税务报告的“收入”口径覆盖更广,不仅包括商品销售收入,还包括运费(shipping fees)、礼品包装费(gift wrap fees)、折扣(discounts)、税费(taxes)以及附加费(surcharges)。

而佣金与服务费总额则包含推荐费(referral fees)、配送费(fulfillment fees)、跨境运输费(cross-border shipping fees)、监管广告费(regulatory advertising fees)以及月度订阅费(monthly subscription fees)。

针对数据差异,一位财税服务商指出,“卖家在核对亚马逊对公报表时发现款项差异是普遍现象”。

他表示,复核亚马逊推送逻辑时(含税金额、不减去退款等),各类店铺均存在差异,而卖家无需追求与亚马逊后台完全一致,只要自有确认收入的逻辑符合税务要求且保持连续性即可。

领航国际成立于2005年,是经国家金融监督管理总局批准的全国性、综合性、并依法从事互联网保险业务的保险经纪公司。领航自成立以来,20年深耕于航运和消费金融领域,通过整合国内外保险优势资源,以保险产品和模式创新见长,积极践行数智化转型,打造业内领先的在线投保平台“领航保”,推动行业高质量发展,更好的服务广大客户。领航拥有一支专业功底扎实、从业十余年的资深团队,致力于为物流行业提供数字化的风险管理方案。

领航货运险,跨境电商FBA保险、货代责任险,美国FMC资质办理及AMS舱单、欧盟ICS2发送服务(携手骏日),已为超1.8万家物流企业提供行业保险解决方案,依托强大的国际网络能够为“一带一路和引进来、走出去”提供优质的企业服务。