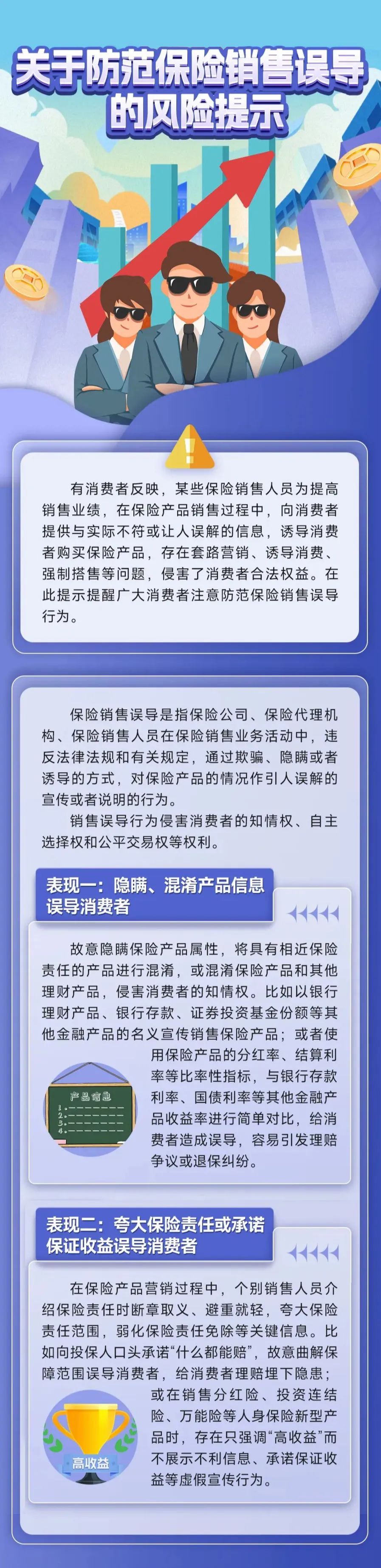

【消保知识小课堂】保险销售套路大揭秘,教你如何守护自己的钱袋子!

针对上述保险销售误导行为,在此提示提醒广大保险消费者:在购买保险产品时,不盲目跟风、不随意委托、不轻信“代理退保"“代理维权”,谨防销售误导风险。

一、不盲目跟风,确认保险合同内容后再投保

二、不随意委托,注意保护个人信息安全

三、不轻信“代理退保”“代理维权”,选择合法合理途径维权

为提升消费者金融安全意识,增强理性购买理念,下面我们来介绍一下合理选购保险产品的步骤吧:

1、个人需求评估:明确自己的需求,思考需保障哪些方面,才能找到自己想要的产品。

2、选择专业的保险平台 :注意投保之前先评估投保平台的合规性与专业性,避免选择没有牌照非法经营的平台,以保障自己的合法权益。

3、找专业的代理人或经纪人咨询:保险代理人只能销售一家保险公司的产品,而保险经纪人可以销售多家保险公司的产品,从而为投保人提供更广泛的选择。同时要确保代理人具有合法的资质和专业知识,并且能够提供客观的建议。

4、保费和保额的衡量:比较不同保险公司的保费和保额,确保所购买的保险在经济上可行,并且保额能够满足自己的需求。再根据个人情况和风险承受能力来选择合适的保险产品。

5、阅读条款细则:不要只看宣传资料或简要介绍,要仔细阅读保险合同的细则和免责条款,以避免潜在的销售误导等行为。

6、如实告知义务:作为投保人除了了解保险的情况,在投保种也要履行如实告知的义务,特别是在健康问询的环节,如实告知病史和既往症,并提供相关资料进行核保,避免理赔时引起不必要的纠纷。

7、理赔和退保流程:了解保险的理赔和退保政策等流程,包括申请理赔的条件、所需文件和时间等要求。

购买保险是一项重要的决策,消费者应该谨慎选择,并咨询专业人士,确保购买到自己想要的保险产品。