到底该买「物流责任险」还是「货物运输险」?

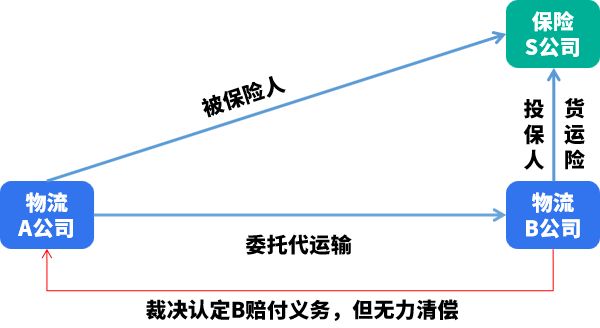

服务关系:A物流公司将货主委托自己运输的货物,另外委托B物流公司承运,而B物流公司又找了另一家公司负责运输。

投保信息:B物流公司作为投保人向S保险公司投保“国内水路、陆路货物运输保险”,保单约定被保险人表述为“B物流公司之客户”。

出险情况:货物运输过程中因在临时仓储点发生火灾,货损近千万。

法院判决:A物流公司在B物流公司无力偿付情况下,以保单被保险人身份起诉S保险公司,要求支付保险赔款。但法院对A物流公司的赔偿请求不予支持。

A物流公司作为B物流公司的客户,是被保险人,为什么没有获得保险赔偿呢?

法院判决的其中一个观点认为——

“货运险”属于财产损失保险,旨在分散保险标的物灭失或损害的风险,因此对应的保险利益是货主基于其对货物的物权产生,而非承保被保险人对外赔付的责任。

因此A物流公司对保险标的物不具有保险利益,保险人无需承担保险合同约定的保险责任。

当然有啦,那就是物流责任险。

物流责任险和货物运输险最主要的区别有: 1、保险标的不同物流责任险是以物流企业对货物损失应承担的赔偿责任作为保险标的,也就是说,责任险主要为物流企业转移了应付货物损坏的赔偿责任,由保险公司负责赔偿。货物运输保险是以运输途中的货物作为保险标的,也就是为实际货主转移了货物在途风险。由自然灾害和意外事故造成的货物损失由保险公司负责赔偿。2、保险责任范围不同

1、保险标的不同物流责任险是以物流企业对货物损失应承担的赔偿责任作为保险标的,也就是说,责任险主要为物流企业转移了应付货物损坏的赔偿责任,由保险公司负责赔偿。货物运输保险是以运输途中的货物作为保险标的,也就是为实际货主转移了货物在途风险。由自然灾害和意外事故造成的货物损失由保险公司负责赔偿。2、保险责任范围不同

货物运输保险的保险责任范围包括自然灾害和意外事故,但不含盗抢。

物流责任险的责任范围仅限于列明的意外事故,含盗抢,但不含自然灾害。

3、费率计算方式不同

货物运输保险是按照单次来投保的,物流责任险则一般是按年投保。

综上,总体而言,货物运输保险覆盖的保险责任范围较宽,但物流责任保险的保障范围较长,两者各有所长,需要结合实际需要进行选择或组合。

保险公司最终赔付A货代公司20万,剩余货损部分由A货代公司自行承担。

由于货物不同,投保货运险时的险种及费率也不一样。货运险中的特约会对一些货物进行除外承保约定,一定看仔细。

综上所述,物流保险不是“签订一纸保单,就能风险全了”的事情,货主要想最大程度上控制风险,建议选择保险覆盖范围较为全面的物流企业合作,同时根据自身货物情况,与合作物流企业合理商讨个性化保险方案,才能真正安心。