货运险≠物流责任险,哪个更适合物流企业呢?

物流运输行业属于一种事故高发行业,从事物流运输的企业一般会通过购买保险来转嫁承运货物的货损风险。一般企业会选择财产险、责任险、货运险和意外险四个大方面来规避风险,其中物流责任险和货运险尤为常见,我们来看一下两者有哪些区别。

一、物流行业面临哪些风险

二、定义(货运险和物流责任险)

货物运输保险

货运险是以各种运输工具运输途中的货物作为保险标的,保险人对由不可抗力的因素(暴雨、冰雹等自然灾害)和意外事故(装卸事故、交通事故、火灾等导致的货损事故)造成的货物损失负责赔偿责任的保险。

无论是对外贸易还是国内贸易,商品从生产者到消费者手中,都要经过相应的运输过程,凡在货物运输中具有保险利益的人均可投保货物运输险,如货主、发货人、托运人、承运人等。

物流责任保险

物流责任保险是指被保险人在经营物流业务过程中,对由于列明原因造成的物流货物损失,依法应由被保险人承担赔偿责任的,由保险人根据保险合同的约定负责赔偿。

它将运输中承运人的责任以及仓储、流通加工过程中保管人及加工人的责任融合在一起,旨在为物流各个环节提供保险保障,从责任的对象来看,物流责任保险既包括对客户(即物流合同相对方)的法律责任,也包括对第三方的法律责任,因此物流责任保险的风险大于其他单独的责任保险的风险。

小贴士

物流行业常见的保险产品

1、财产保险类产品

财产保险基本险/财产保险综合险(附加场内起重、运输机械保险/抢劫、盗窃特约/罩棚、露堆财产保险)

2、责任保险类产品

物流责任保险/道路危险货运承运人责任保险/公众责任保险(附加停车场责任、车辆装卸责任)/雇主责任保险

3、货物运输保险类产品

公路货物运输保险/公路货物运输定额保险(附加盗窃、抢劫保险)/水路货物运输保险

4、意外伤害保险类产品

团体人身意外伤害保险/机动车驾驶人意外伤害险

三、货物运输险VS物流责任保险

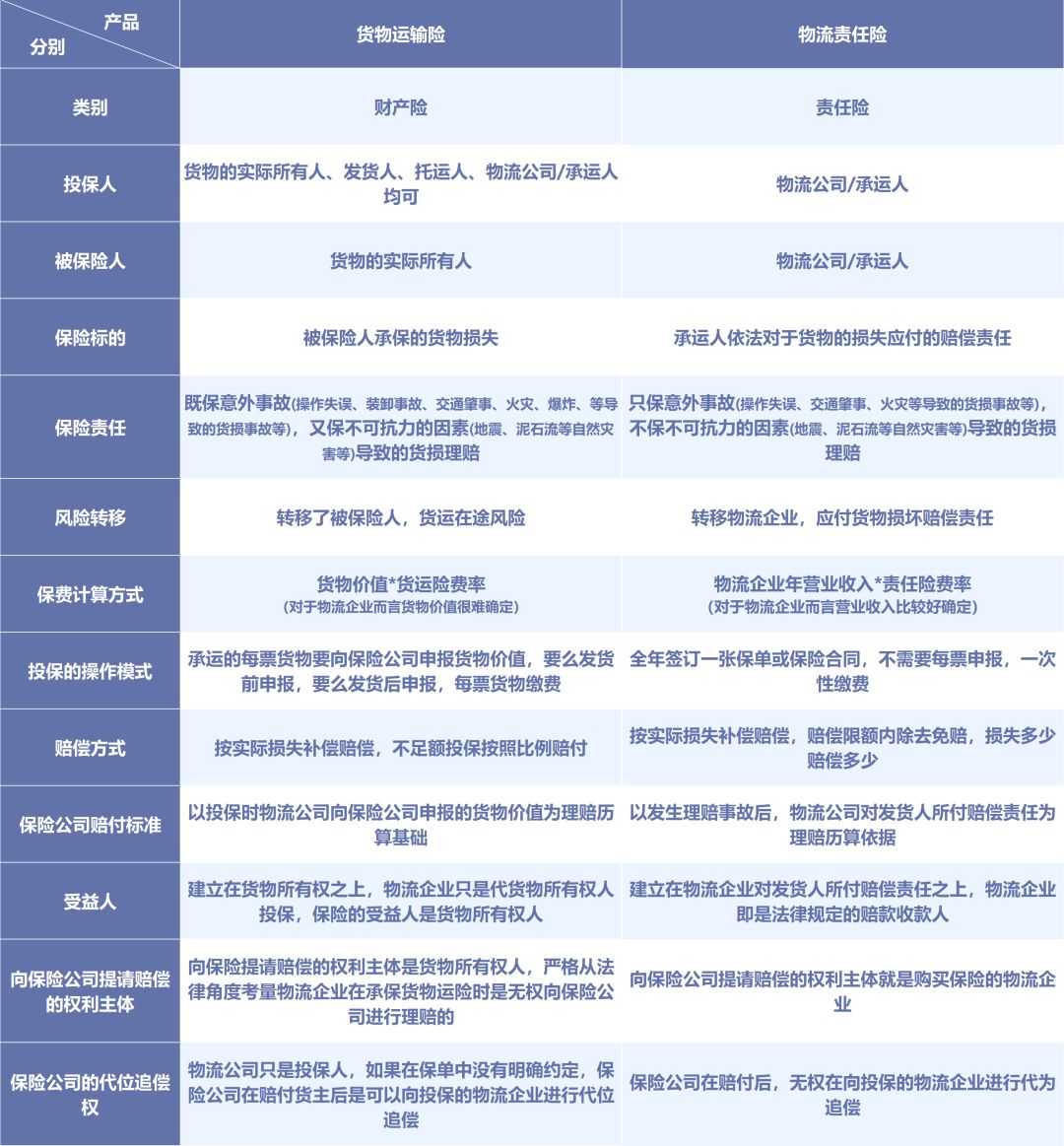

针对国内公路运输企业的货物类保险有两种,一种是建立在货物所有权之上的货物运输险,另外一种是建立在承托关系之上的物流责任险。关于两个险种常常发生混淆和误判,我们可以通过下面的表格来了解这两个险种。

四、物流企业如何选择

“赔偿方式”上如何选择

01

货物运输保险

货物运输保险属于财产险,理赔时以保险法、保险原理中损失补偿原则为依据。即申报的货物价值小于实际的货物价值时,保险公司认定货物为不足额投保,按照投保金额与货物价值的比例赔付。贸易合同的买方或卖方可以依据贸易合同约定的货物市场价值投保,而物流企业很难接触到货物的贸易合同,不能精准地获知货值,只能靠估算货物价值投保,估多了浪费保费,估少了不够赔或不足额投保导致比例赔。在理赔时,有些保险公司为了证明货物足额投保,要求物流企业提供全车货物价值证明。车上只有一票货物还好提供,有多票货就比较麻烦,是不小的挑战。如果车上有上百票货的话,对于物流企业来说,简直就是不可能完成的任务。

02

物流责任保险

物流责任保险属于责任险,其理赔依据第一危险赔偿方式。在保单约定的赔偿限额内,保险公司按照物流企业应承担的赔偿责任计算赔偿,简单理解就是损失多少赔多少,避免了因货值估价不足造成比例赔付,也无需证明全车货物价值。

结论

物流责任保险理赔相对简单,货物运输保险理赔相对比较麻烦。

“保障程度”上如何选择

01

货物运输保险

货物运输保险保障的是运输过程中意外事故、自然灾害造成的货物损失,相对物流责任险,其保险责任较宽。在现代物流的状态下,货物运输保险只承担运输过程中点到点的保险责任,到达之后的分拨转运不属于保险责任范围。

02

物流责任保险

物流责任保险保障的是在储存、装卸、搬运、包装、流通加工、配送、转运物流环节中,物流企业因意外事故导致货物损坏的赔偿责任和法律费用。保险责任较货物运输保险少了11种自然灾害,但是保障范围覆盖较长。它保障物流企业运输责任的全过程,简单说就是按运单的起运地和目的地,一票到底承担责任,包括转运。

结论

货物运输保险的保险责任较宽,物流责任保险保障范围较长。物流企业应根据自身业务情况合理选择。

“保险费率”上如何选择

01

货物运输保险

货物运输保险保费计算依据货物价值乘以固定的费率。简单地说货物价值越高,投保的成本越高,和运输距离、运费收入关系不大。

02

物流责任保险

物流责任保险保费计算依据运费收入乘以固定的费率。简单地说运费收入越高,投保的成本越高,和货物的价值关系不大。

结论

当运输货值、赔偿额度高,运输线路短的时候,物流责任险优势非常明显。所以运输线路较长、运费收入高、运输货值较低的情况下,物流责任险优势就不明显了,甚至比货运险稍贵了。不过也不能武断地说物流责任险费率就一定是低的。物流企业要根据运输货值、运输距离、运费高低综合测算,找出对自己来说性价比最高的。

“保障对象”上如何选择

01

货物运输保险

货物运输保险的被保人为货主,这种情况下,对于物流企业来说就存在:①赔款赔付给货主而不是物流运输企业;②物流公司只是投保人,如果在保单中没有明确约定,保险公司在赔付货主后是可以向投保的物流企业进行代位追偿

02

物流责任保险

物流责任保险的被保人就是物流运输企业,赔款赔付给物流运输企业。

结论

物流企业不是不能投保货物运输保险,而是一定要约定被保险人是物流企业,才正确规避了物流企业的货物运输风险;物流责任险转移了物流企业对货物的赔偿责任,保障对象必须是物流企业,不能是货主来投保。

由此可见,物流责任保险在投保方式、保障范围、理赔手续、风险转移方面占优,但在保障范围上货物运输保险也有可取之处。另外两者的保费计算方式不同,得出的投保成本也不相同。企业选择保险就是为了规避风险,但是如果选择了一份不适当的保险,损失保费成本是小事,没有得到应有的保证就得不偿失了。

不管是货物运输保险也好,物流责任险也罢,只要这个保险方案保障的对象是物流企业,保障的范围能够覆盖物流企业的实际经营过程中的主要风险,保费很便宜,理赔起来又很方便,那就是最适合的保险。