运价进入寒冬!春节前后停航激增,为疫情前七倍!158个航次三大联盟占八成

全球运价指数进入一个寒冬期,集装箱运价指数本周再度下跌。

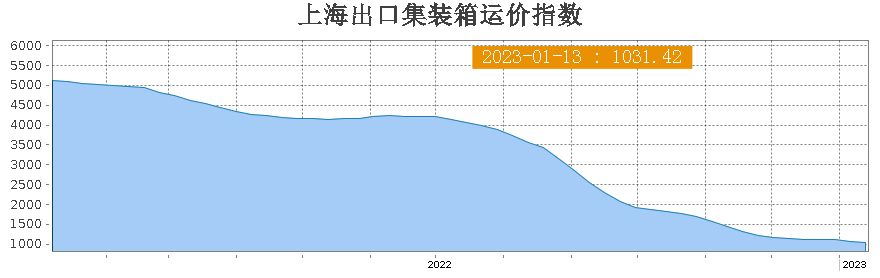

集装箱运价指数继续下滑

最新一期上海SCFI集装箱运价指数再度下跌,跌幅收敛缩小,指数来到1031.42点,跌幅为2.88%。

临近中国传统的春节长假,中国出口集装箱运输市场并未出现节前出货小高峰,运输市场表现较为疲软,多数远洋航线市场运价下行。

业内人士分析,目前看运价表现会失真,因为大陆开始放年假,出货量全面减少,各大航商也开始减班,所以最近的运价无法体现市场概况,预估市场状况好坏的重要指标在2月下旬运价能否反弹。

最令业界担心运价指数已跌到破盘价,还已经比2019年指数要来得低,都快要面临1000点保卫战。

根据最新一期出炉的运价,欧地航线:由于运输需求在元旦后恢复缓慢,春节长假前,也并未出现出货小高峰,供求平衡情况不理想,欧地航线市场运价继续调整走势。

-

远东到欧洲运价1020美元/TEU,较前一周下跌30美元,跌幅2.9%;

-

远东到地中海运价1836美元/TEU,较前一周涨19美元,涨幅1.03;

不过欧线因为船公司大幅减并班,部分船只出现爆舱现象,托运人每大箱要加约200美元买舱,目前现货市场运价在每大箱1600-1800美元之间。

美线:在通胀依旧处于高位的情况下,经济前景不容乐观。运输需求较为疲软,节前也未能出现出货小高峰,供需基本面不佳,市场运价继续下跌。

-

远东到美西1378美元/FEU,较前一周下跌36美元,跌幅2.61%;

-

远东到美东2825美元/FEU,较前一周下跌20美元,跌幅0.71%。

取消158个航次,三大联盟占八成

据悉,来自Xeneta的最新数据显示,在中国春节前,在亚洲至美国西海岸航线上,船公司取消的航次数量是2019年同期的七倍多,这明显表明需求疲软削弱了集装箱海运业。

新年第1周至第6周期间,联盟已经停运了约三分之一的亚洲至北欧和地中海航线。

然而,考虑到航次的顺延,以及一些船只在回程途中绕道好望角以节省苏伊士运河费用并减缓返回亚洲,有效运力的减少要高得多。由于连续航次被取消,某些航线的航班集中取消导致服务暂停。

据Alphaliner称,2M联盟部署在“AE1/Shogun”环线上的仅余的一艘船只即原定于1月18日从宁波出发的15413TEU"Maersk Cambridge"现已取消。

Alphaliner表示:“除非不断取消航次,否则原则上,该航线应该会在2月15日从宁波出发的1.3万标准箱的MSC Katie号恢复服务。”

然而,尽管“AE1/Shogun”退出,并且“AE55/Griffin”环线连续四个航次取消,马士基和地中海航运仍在努力实现供需匹配。

2M联盟合作伙伴本月又宣布了两起取消的航次:

1月19日从宁波出发的“AE6/Lion”航线的19462标箱的“MSC Rifaya”;

以及1月24日从宁波出发的“AE7/Condor”航线的17816标箱的“Eugen Maersk”。

此外,许多未被取消航次驶往北欧航线的船只在抵达首个卸货港时仅满载60%至70%,从而消除了去年上半年阻碍供应链的陆侧拥堵。一位英国港口联系人表示:“我们现在唯一的问题是承运商的空箱已经堆满了堆场,因为他们不需要将这些空箱回到亚洲。

有业内人士反馈,亚欧航线近期前景“严峻”,从业多年从未见过如此低迷的需求。

根据德路里最新数据显示,在跨太平洋、跨大西洋和亚洲至北欧和地中海的主要贸易航线的总共700个预定航次中,在第3周(1月16日至22日)到第7周(2月13日至19日)的5周间取消了158个航次,取消率占23%。

在此期间,68%的停航发生在跨太平洋东行航线,25%发生在亚洲至北欧和地中海航线,8%发生在跨大西洋西行贸易航线。

在接下来的五周内,THE联盟已宣布取消高达60个航次,其次是海洋联盟和2M联盟,分别取消了36个航次和27个航次。同期,非航运联盟实施了35次停航。

德路里表示,中国疫情防控政策优化是一个好兆头,但病例激增再次削弱了供应链,加剧了上海、宁波和青岛等大型港口的拥堵。

从中国出口的托运人和BCO应该预计未来几周会有更多延误,因为大多数承运人调整船期以避免在即将到来的中国节日期间有限的港口和码头运营。