运价将加速下滑!业内人士:下跌是必然趋势

美东罢工于本月4日正式结束,业内人士对此进行分析指出,随着淡季的到来以及大量新船的投入使用,运价预计将加速下跌。大型货代公司的负责人对此表示认同,认为运价难以维持,下跌是必然趋势。然而,船公司可能会通过舱位调控来稳定运价,因此运价不一定会立即大幅下跌,需要等到黄金周假期之后再进一步观察。

业界高层还提到,由于担心美东可能发生的罢工,美国进口商今年都提前进行了进货,这导致第四季度的淡季可能会更加冷清。尽管中国输美的货载有部分分散到了东南亚,但亚洲输美的货载中,中国仍然占据了近六成的份额。因此,十一长假过后将成为观察市场变化的主要时间点。一家货代公司的高层进一步分析了船公司的策略,他指出,船公司在去年下半年已经熟稔舱位调控机制,即使市场环境不佳,也能通过这一机制来平稳运价甚至推动运价上涨。由于集装箱船公司拥有雄厚的资金,并不缺乏现金,因此没有必要赔钱载货。

然而,也有另一种观点认为,由于市场形势不佳,运价可能会快速下跌到一定水平,以便让那些运营成本较高的非联盟船退出美线市场。但这一价位仍然会保持在联盟船可获利的水平之上,例如美西线的运价可能会在每大箱(40尺柜)2000-2500美元之间。此外,为了明年新的联盟布局,船公司也可能会通过降价来争取更多的客户支持。

最新一期的德路里集装箱运费指数(WCI)显示,综合运价单周下跌了5%。即使在面临10月1日启动的美东港口罢工的情况下,3日发布的美东线运价依然呈现下跌趋势。随着4日美东罢工的结束,运价下跌的速度可能会进一步加快。查看文章:运价继续下滑,近百个航班被取消,航运股大跌

同时,欧洲与地中海航线也受到了红海危机的影响,船只需要绕行,导致运价分别下跌了8%和9%;美西线下跌了4%,美东线下跌了2%。罢工结束的影响将反映在下周四10月10日发布的运价上。

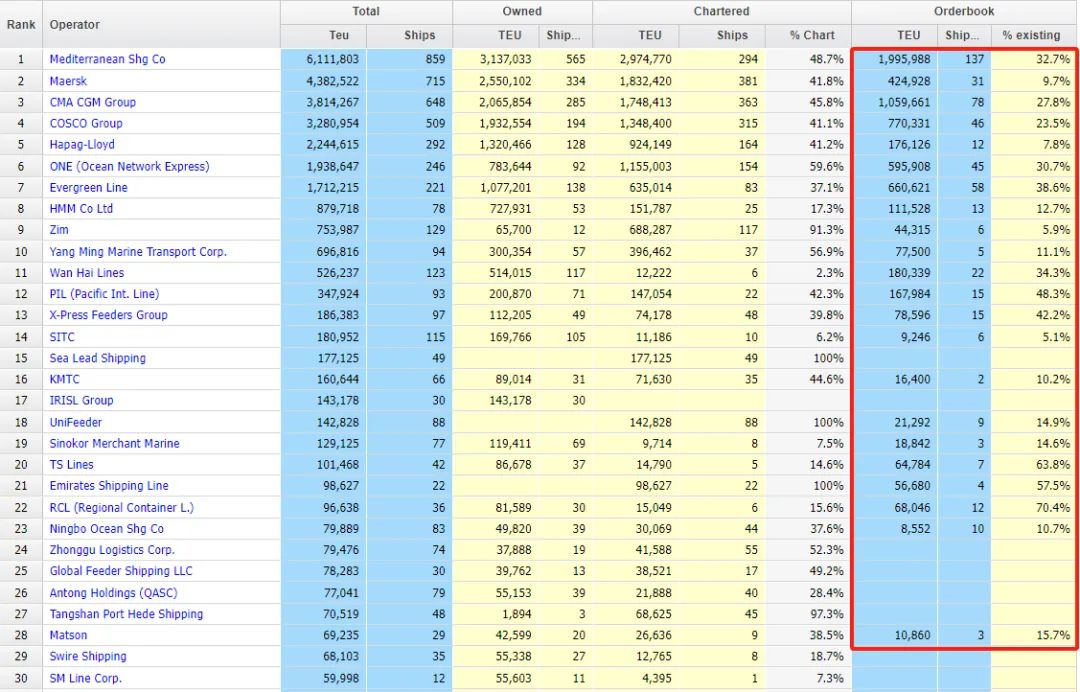

从整体来看,集装箱航运市场面临着巨大的供给过剩压力。

目前待交的新船订单将使全球集装箱船舶供给增加22%,这一压力将持续上升。新船的交付量也在不断创新高,2023年全年交付的集装箱船运力达到了230万箱,而2024年前8个月就已经交付了214万箱。

截至2024年9月7日,全球待交的集装箱新船订单达到了684万箱,占目前全球集装箱船队运力的22%,这相当于增加了四家类似长荣海运这样的全球第七大集装箱船公司的运力。