为什么建议雇主责任险与团体意外险一起投保?

近年来,越来越多的企业选择投保“团+雇”方案,这个方案将团体意外险和雇主责任险相结合,为企业提供更全面的员工保障。

01

“团+雇”方案

首先,让我们了解一下“团+雇”方案的基本概念。这种保险方案将团体意外险和雇主责任险两个险种结合起来,形成一种综合性的保险方案。

通过这种组合方式,企业可以获得更全面、更高效的员工保障。

那么雇主责任险、团体意外险是什么?

简单来说,雇主责任险是指企业员工在工作期间因意外事故或患职业病导致伤残、死亡或其他职业性疾病时,企业承担相应的医药费用和经济赔偿,保险公司在赔偿限额内赔偿给企业的一种保险。

而团体意外险,是指当企业员工因意外伤害发生身故、伤残、医疗等时,保险公司在赔偿限额内直接赔付给员工的一种保险。

02

建议搭配投保

那么,“团+雇”方案为什么会被业务员推荐呢?原因有以下几点:

企业员工发生工亡的情况下,根据各地情况不同,一般协商赔付金额在100万到160万。

这时大家可能就会说了,我买个足额的雇主责任险不就好了,为什么还需要备一份团体意外险?

其实从实际的情况来看,买了足额雇主责任险也不能妥善处理风险。

第一,市场上雇主险一般最高保额为120万,高保额的雇主险保费也比较贵,想买到性价比高的高保额雇主险是十分困难的。

第二,雇主险以工伤赔付为标准,2023年一次性工亡补助金是98万,加上丧葬补助金和供养亲属抚恤金,最终赔付金额在120万左右。

雇主险一般是在保单限额内按工伤赔偿标准核算身故赔偿金,也就意味着单位就算购买了高保额的雇主险,也只能获得工伤赔偿标准的赔偿金。

企业仍然有着要自行承担40万到60万的风险,这对企业单位来说是很大的隐患。

第三,有些行业用工关系极为复杂,工人为多个企业雇主干活是行业常态,灵活用工、交叉用工、异地资源等情况非常普遍,用工派单结算的形式也灵活多样。

这样导致了劳动关系的确认十分困难,而雇主险保障的是雇主的利益,单一的雇主险保障的是投保单位的派工,而不是保障非投保单位派工。

员工出险若想获得赔偿,首先要确认劳动关系,在用工关系复杂的情况下,理赔时会要求提供劳动合同、派工记录、结算记录等资料来核实劳动关系。

但这些资料都是难以提供,需要来回沟通,核实保险责任,这造成了理赔时间长,给企业和员工家属造成了不好的理赔体验。

所以这里建议企业单位在购买适合保额的雇主责任险之余,再备一份团体意外险,这样不仅可以很好的解决雇主险的赔付差额问题,也能在员工出现意外后,通过团意险快速赔付给员工。(以上部分内容来源于财险互动公众号)

03

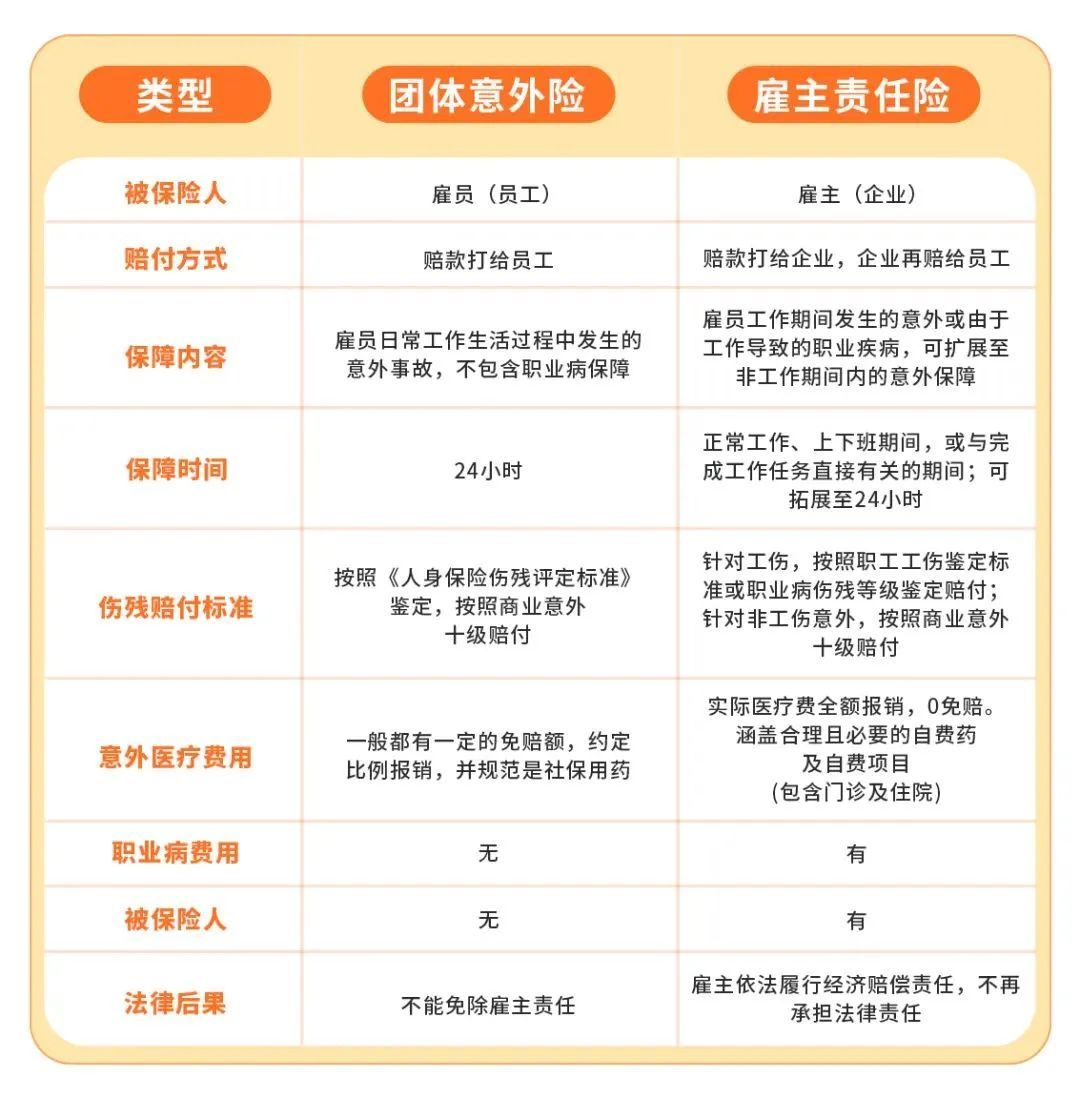

有何区别?

雇主责任险

主要是针对死亡伤残保障大额赔偿,解决用工责任风险。

团体意外险

可以从投保利益出发,跳过核实劳动关系环节,先行赔付部分保险金额,安抚员工家属,避免出现纠纷。

主要区别: